Sell in May and Go Away: Mythos oder Börsenstrategie mit Erfolg?

Von Mario Lüddemann

Trading

Investment

Inhaltsverzeichnis

Sell in May and Go Away: Dieser einfache Satz fasst eine der bekanntesten saisonalen Strategien und Börsenweisheiten an den Finanzmärkten zusammen. Aber ist es nur ein Mythos, eine Börsenweisheit ohne solide Grundlage, oder steckt tatsächlich eine erfolgversprechende Strategie dahinter, die Anleger an der Börse nutzen können?

Die Theorie hinter "Sell in May and Go Away" beruht auf der saisonalen Marktschwäche während der Sommermonate. Statistisch gesehen tendieren die Aktienmärkte dazu, von Oktober bis April stärkere Renditen zu erzielen als im Sommerhalbjahr von Mai bis September. Diese Beobachtung hat im Laufe der Jahre viele Anleger dazu veranlasst, dieser Strategie zu folgen, in der Hoffnung, Marktabschwünge zu vermeiden und ihre Renditen zu maximieren.

In diesem Artikel werden wir uns eingehend mit der "Sell in May"-Strategie beschäftigen: Ihre historische Performance analysieren, verstehen, warum und wie sie angewendet wird, die Meinungen von Experten und Forschungsergebnisse betrachten und schließlich diskutieren, ob und wie sie in einem modernen Portfolio Anwendung finden kann. Ziel ist es, ein umfassendes Bild davon zu zeichnen, ob "Sell in May and Go Away" ein nützlicher Leitsatz für Anleger ist oder eher ein Relikt aus vergangenen Zeiten.

Anwendung der "Sell in May and go away"-Strategie

Der Ursprung der Börsenweisheit

Der Ursprung des Ausdrucks "Sell in May and go away" lässt sich bis ins Vereinigte Königreich zurückverfolgen. Ursprünglich hieß es "Sell in May and go away, and come back on St. Leger's Day". Dieser Rat bezog sich auf das Verhalten der wohlhabenden britischen Händler und Bankiers, die London im Sommer verließen, um das Land und die damit verbundenen sozialen Veranstaltungen zu genießen, einschließlich des St. Leger's Stakes, eines berühmten Pferderennens, das Mitte September stattfindet.

Die Idee dahinter war, dass der Markt in der Zwischenzeit ohne die Einflüsse dieser wichtigen Akteure weniger gewinnbringend und vielleicht sogar volatiler sein könnte.

Historische Performance der Strategie

Um die Wirksamkeit der "Sell in May and Go Away"-Strategie zu beurteilen, ist die Betrachtung der historischen Performance entscheidend. Durch die Analyse von Aktienmarktrenditen über verschiedene Zeiträume hinweg können wir Einblicke gewinnen, ob diese saisonale Strategie auf Fakten beruht oder eher ein Börsenmythos ist.

- Die langfristige Datenanalyse zeigt oft, dass die Monate Oktober bis April tendenziell stärkere Renditen für die Aktienmärkte erbringen im Vergleich zu den Sommermonaten Mai bis September. Diese Tendenz wurde in verschiedenen Märkten weltweit beobachtet, was die These unterstützt, dass es sich um ein wiederkehrendes Phänomen handelt. Zum Beispiel zeigte eine Studie, die Daten des Dow Jones Industrial Average über einen Zeitraum von mehr als 50 Jahren analysierte, dass die durchschnittlichen Renditen in den Monaten Oktober bis April signifikant höher waren als in den Monaten Mai bis September.

- Abweichungen und Ausnahmen: Während die historischen Daten eine allgemeine Tendenz aufzeigen, gibt es auch Jahre, in denen die "Sell in May"-Strategie nicht aufgegangen wäre. In manchen Jahren erzielten die Märkte während der Sommermonate bemerkenswerte Gewinne, was Anleger, die der Strategie folgten, verpasst hätten. Dies unterstreicht die Risiken, die mit dem Versuch verbunden sind, den Markt zu timen, und die Bedeutung der Diversifikation Deines Aktienportfolios.

Die historische Performance von "Sell in May and Go Away" bietet interessante Einblicke, zeigt jedoch auch, dass die Strategie nicht ohne Risiken ist. Die Wirksamkeit dieser saisonalen Taktik kann durch eine Vielzahl von Faktoren beeinflusst werden. Und es gibt keine Garantie, dass die Vergangenheit sich in Zukunft wiederholen wird.

Hält die "Sell in May and go away"-Strategie, was sie verspricht?

Anwendung der Strategie

Die "Sell in May and Go Away"-Strategie, obwohl historisch gesehen mit Erfolgen verbunden, wirft Fragen bezüglich ihrer praktischen Anwendung auf. Investoren, die diese Strategie verfolgen, müssen nicht nur den besten Zeitpunkt zum Verkaufen und Wiedereinsteigen finden, sondern auch die zugrundeliegenden Annahmen und Marktdynamiken verstehen.

- Zeitpunkt und Durchführung: Der Kern der Strategie liegt im Timing. Anleger, die ihr Portfolio gemäß dieser Regel anpassen, tendieren dazu, ihre Aktienpositionen gegen Ende April zu verkaufen. Der Wiedereinstieg erfolgt typischerweise nach dem vermeintlich schwachen Halbjahr, oft Anfang Oktober.

- Warum Anleger diese Strategie nutzen: Die Hauptattraktion der "Sell in May"-Strategie liegt in der Möglichkeit, potenzielle Sommerflauten und erhöhte Volatilität zu umgehen. Die Sommermonate sind häufig durch geringere Handelsvolumina und damit höhere Unsicherheit gekennzeichnet, teilweise bedingt durch Urlaubszeiten in den westlichen Ländern. Anleger, die dieser Strategie folgen, versuchen, das Risiko zu minimieren, indem sie ihre Exposition gegenüber dem Markt in diesen Monaten reduzieren.

Die praktische Anwendung der "Sell in May and Go Away"-Strategie erfordert ein Verständnis der Marktdynamiken und eine gewisse Risikobereitschaft. Während historische Daten die Idee einer saisonalen Anlagestrategie unterstützen, sollten Anleger vorsichtig sein und ihr Portfolio selbstverständlich immer diversifizieren, also nicht alles in eine Strategie investieren.

Untersuchungen und Meinungen

Die "Sell in May and Go Away"-Strategie ist Gegenstand zahlreicher Studien und Diskussionen unter Finanzexperten gewesen. Ihre Meinungen und die Ergebnisse wissenschaftlicher Untersuchungen bieten ein breites Spektrum an Perspektiven zur Effektivität dieser Anlagestrategie.

- Wissenschaftliche Studien: Verschiedene akademische Untersuchungen haben die "Sell in May"-Strategie analysiert, um ihre Gültigkeit zu überprüfen. Einige Studien bestätigen die Existenz saisonaler Muster in den Aktienrenditen, was darauf hindeutet, dass die Monate Oktober bis April tatsächlich höhere Renditen erzielen als der Rest des Jahres.

- Meinungen von Finanzexperten: Finanzexperten sind geteilter Meinung über die "Sell in May"-Strategie. Einige betrachten sie als überholtes Konzept, das in der heutigen global vernetzten und nahezu rund um die Uhr operierenden Finanzwelt weniger Relevanz hat. Sie argumentieren, dass die Verfügbarkeit von Echtzeit-Informationen und die Globalisierung der Märkte saisonale Muster weniger vorhersehbar und weniger ausnutzbar machen. Aber andere Experten erkennen an, dass es zwar Risiken gibt, die Strategie aber dennoch in bestimmten Marktumgebungen und als Teil eines umfassenderen Anlageansatzes sehr erfolgreich sein kann. Unsere eigenen Backtests haben den Erfolg dieser Strategie ebenfalls bestätigt.

- Rolle der Medien und der Anlegerpsychologie: Die Berichterstattung in den Medien und die Anlegerpsychologie spielen eine wichtige Rolle bei der Verbreitung und Anwendung der "Sell in May"-Strategie. Die Erwartung einer schwächeren Performance kann zu einer sich selbst erfüllenden Prophezeiung werden, wenn eine ausreichende Anzahl von Anlegern beschließt, im Mai zu verkaufen. Dieses Phänomen unterstreicht die Bedeutung, die Anlegerpsychologie und Marktstimmungen bei Anlageentscheidungen spielen können.

Sell in May – eine Strategie, die wir immer gerne nutzen

Obwohl es kontroverse Diskussionen gibt, investieren wir bei Lüddemann Investments immer gerne in die Sell-in-May-Strategie. Denn durch gründliche Backtests in verschiedenen Märkten über die letzten 25 Jahre haben wir den statistischen Vorteil aufzeigen können.

In der Vergangenheit konnte immer wieder beobachtet werden, dass die Märkte ab Anfang Oktober bis Ende April steigen und es danach zu einer Sommerflaute kommt. Und diese starken Monate möchten wir für unser Investment natürlich mitnehmen, daher investieren wir in diesem Zeitraum in verschiedene Märkte weltweit.

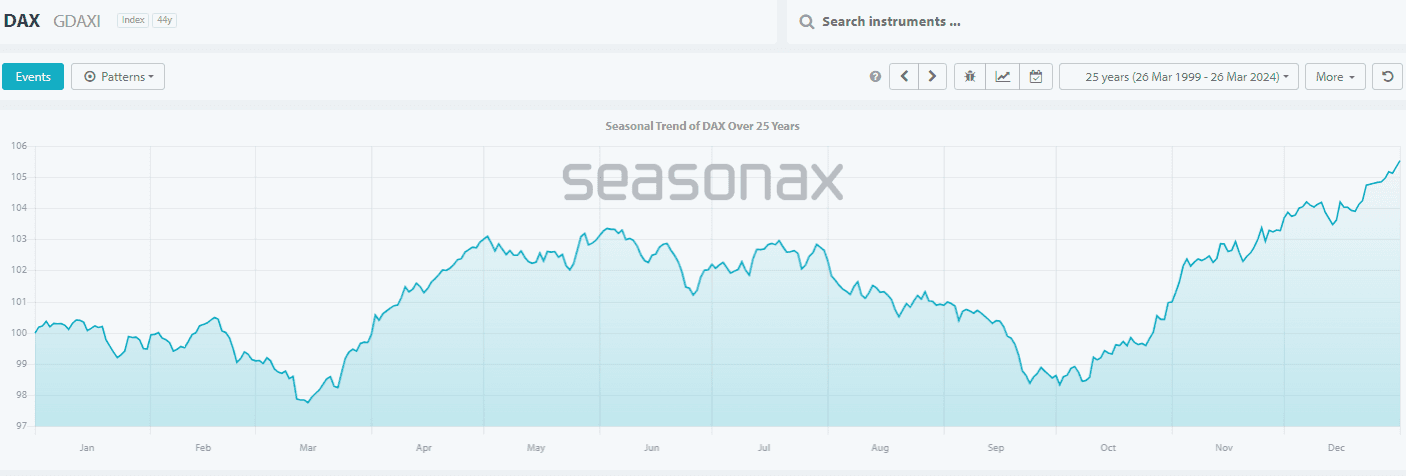

Statistik des DAX über ein Jahr in den letzten 25 Jahren

Schaut man sich den DAX zum Beispiel noch genauer an, sieht man, dass die Anleger, die nur vom 01.10. bis zum 30.04. eines jeden Jahres investiert sind (orangene Linie in der Grafik unten), in der Vergangenheit eine deutlich höhere Rendite erwirtschaften konnten, als diejenigen, die vom 01.05. bis zum 30.09. im Markt sind (blaue Linie in der Grafik unten).

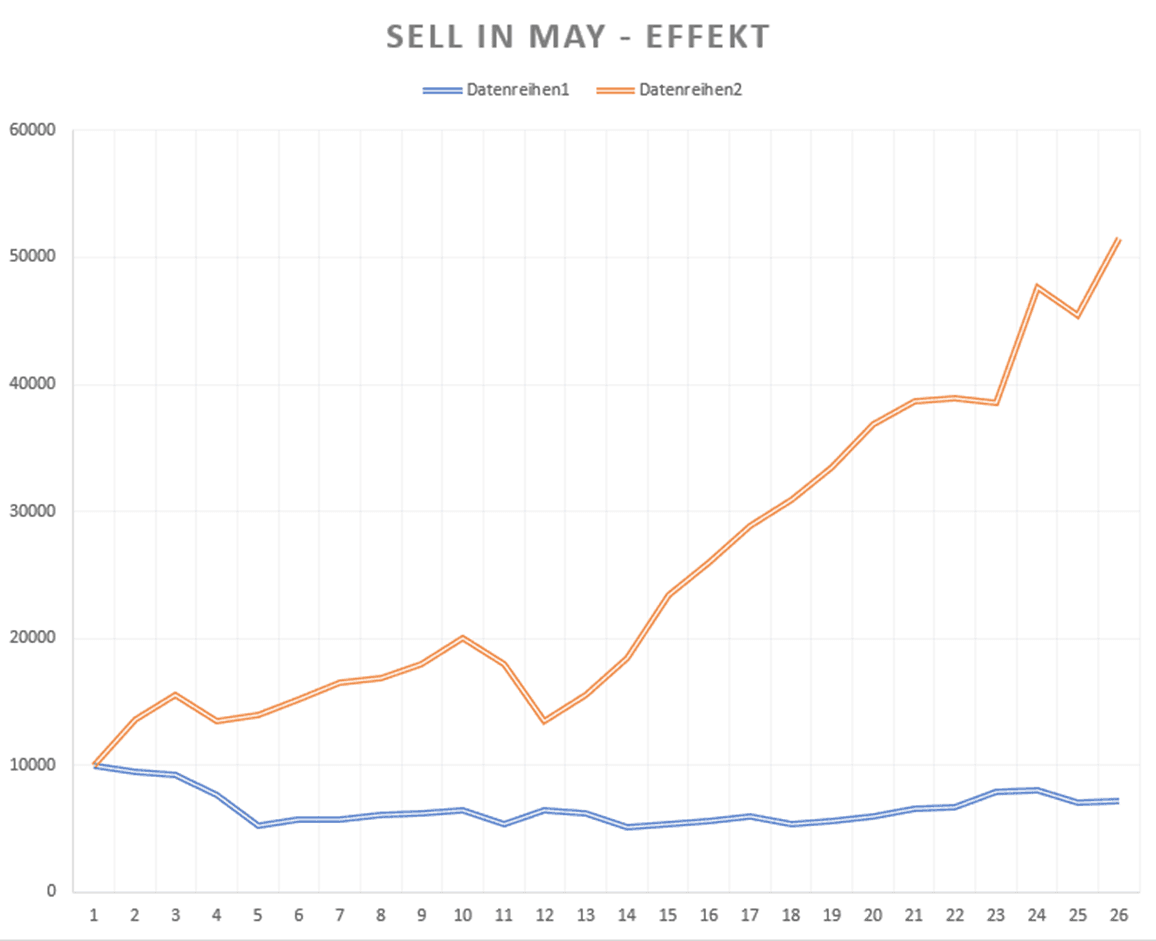

Unterschied der Rendite im Vergleich von Sommer- zu Wintermonaten

Aber die Sell-in-May-Strategie ist nicht die einzige Strategie, die wir über das Jahr verteilt nutzen. Mit den Strategien, die wir bei Lüddemann Investments anwenden, sind wir immer in den gewinnwahrscheinlichsten Märkten investiert. Das heißt, dass wir saisonale Muster sowohl in den Winter- als auch in den Sommermonaten nutzen, um hohe zweistellige Renditen pro Jahr am Aktienmarkt zu erzielen.

Mein kostenloses Seminar als ersten Schritt für Deine Börsenkarriere nutzen

Wenn Du es wie viele meiner Kunden machen möchtest und die finanzielle Freiheit auch Dein Ziel ist, dann empfehle ich Dir als Start mein kostenloses zweitägiges Webinar „Rendite Unlimited“, in dem ich Dir als Einsteiger im Aktien-Handel die Grundlagen des Tradings und Investments erkläre und Dir viele verschiedene Strategien sowohl im Trading als auch im Investment aufzeige und Dir Tipps gebe, wie auch Du Dein Geld vermehren kannst.

Wenn Du die Chance nutzen und kostenlosteilnehmen möchtest, gib bei der Bestellung auf der folgenden Seite den Gutscheincode RU100 ein und nimm an meinem nächsten Webinar teil:

Rendite Unlimited – jetzt kostenlos teilnehmen! (Gutscheincode RU100)

Jetzt Beratungstermin vereinbaren

Falls Du Interesse hast, tiefer in die Welt der saisonalen Börsenstrategien einzutauchen und zu erfahren, wie Du als Investor Dein Vermögen weiter steigern kannst, freuen wir uns über Deine Kontaktaufnahme.

Unser Expertenteam steht bereit, um Dir Einblicke in unsere Schulungen und Ausbildungsprogramme zu geben und zusammen mit Dir eine maßgeschneiderte Strategie zu entwickeln, die auf Deine persönlichen Ziele zugeschnitten ist.

Zögere nicht, einen Beratungstermin mit einem unserer Teammitglieder zu vereinbaren und den ersten Schritt in Richtung finanzielle Freiheit zu gehen. Wir sind gespannt darauf, Dich kennenzulernen.

Wähle jetzt Deinen Termin für das kostenlose Beratungsgespräch aus!