Sparbriefe im Vergleich: Zinsen, Risiken und Alternativen

Von Mario Lüddemann

Trading

Investment

Inhaltsverzeichnis

Sparbriefe im Vergleich: Zinsen, Risiken und Alternativen

Auf der Suche nach einer sicheren Anlagemöglichkeit stoßen viele Menschen auf Sparbriefe. Diese Finanzinstrumente versprechen feste Zinsen und Sicherheit. Doch angesichts der hohen Inflation und einer sich wandelnden Finanzlandschaft ist es an der Zeit, genauer zu untersuchen, ob Sparbriefe immer noch die beste Wahl sind.

In diesem Blogbeitrag werfen wir einen umfassenden Blick auf Sparbriefe, vergleichen die Zinsen, beleuchten die Risiken und bieten interessante Alternativen für kluge Investoren. Erfahre, wie Du Deine Ersparnisse am besten vermehren kannst.

Sind Sparbriefe mit festen Laufzeiten wirklich lukrativ?

Verschiedene Arten von Sparbriefen für Anleger

Sparbriefe gibt es in verschiedenen Varianten, je nachdem, wie die Zinsen ausgezahlt werden. Die drei gängigsten Arten sind:

- Normaler Sparbrief: Bei diesem Typ kaufst Du den Sparbrief zum vollen Nennwert. Die Zinsen werden regelmäßig, in der Regel am Jahresende, gutgeschrieben und stehen Dir als Betrag zur Verfügung.

- Abgezinster Sparbrief: Der Kaufpreis dieses Sparbriefs ist bereits um die erwarteten Zinsen und Zinseszinsen reduziert, weshalb er deutlich unter dem Nennwert liegt. Am Ende der Laufzeit erhältst Du den vollen Nennwert, also den ursprünglichen Kaufpreis ohne Abzinsung, ausgezahlt. Die Differenz zwischen dem Kaufpreis und dem Nennwert ist Dein Zinsgewinn.

- Aufgezinster Sparbrief (Thesaurierung): Hier werden sämtliche Zinsen zum Guthaben addiert und erst zum Ende der Laufzeit ausbezahlt. Dies führt dazu, dass durch den Zinseszinseffekt ein zusätzlicher Gewinn für Dich entsteht.

Die Wahl zwischen diesen Sparbrieftypen hängt von Deinen persönlichen finanziellen Zielen und Präferenzen ab. Jeder Typ hat seine eigenen Vor- und Nachteile, daher solltest Du beim Kauf sorgfältig prüfen, welcher am besten zu Deinen Bedürfnissen passt.

Zinsentwicklung bei Sparbriefen

Die Zinsentwicklung bei Sparbriefen ist ein weitere wichtiger Faktor, den Anleger im Auge behalten sollten. Die Zinssätze von Sparbriefen werden bei Vertragsabschluss festgelegt. Das bedeutet, dass der Zinssatz über die gesamte Laufzeit des Sparbriefs konstant bleibt, unabhängig von den Marktzinsen.

Die Zinsen, die für Sparbriefe angeboten werden, unterliegen jedoch den allgemeinen Zinsentwicklungen in der Wirtschaft. In Phasen niedriger Zinsen werden neue Sparbriefe oft mit niedrigeren Zinssätzen angeboten, während ältere Sparbriefe, die zu Zeiten höherer Zinsen abgeschlossen wurden, weiterhin von den höheren Zinssätzen profitieren.

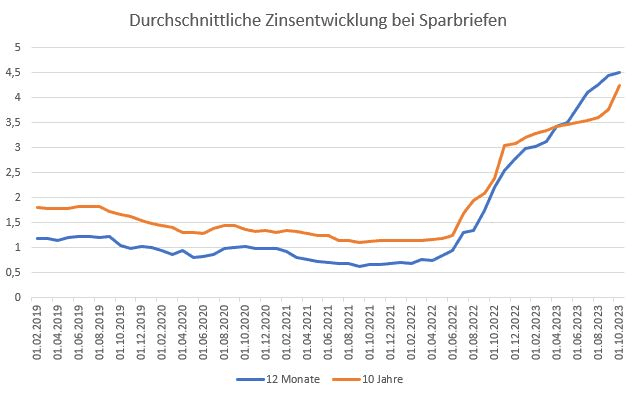

Aktuell (im Oktober 2023) liegt der Zinssatz für Sparbriefe zwischen 0,01 % und 4,51 % pro Jahr bei einem Anlagebetrag von 100.000 Euro und einer Laufzeit von 12 Monaten – bei 10 Jahren liegt der höchste Zinssatz bei 4,25 % pro Jahr.

Durchschnittliche Zinsen bei Sparbriefen im Vergleich der letzten drei Jahre

Die Zinsentwicklung bei Sparbriefen hängt aber auch von der Politik der Banken oder Sparkassen ab, die die Sparbriefe ausgeben. Einige Institute passen ihre Zinssätze regelmäßig an, um wettbewerbsfähig zu bleiben, während andere stabilere Zinssätze anbieten.

Anleger sollten – wenn sie sich für Sparbriefe entscheiden – daher die aktuellen Zinssätze und Laufzeiten von Sparbriefen sorgfältig prüfen und ihre Entscheidung entsprechend den aktuellen Marktzinsen und ihren eigenen Anlagezielen treffen.

Die Risiken von Sparbriefen

Sparbriefe sind als Anlageinstrumente bekannt für ihre Sicherheit. Der vertraglich festgelegte Zinssatz beseitigt jegliches Zinsrisiko. Zusätzlich sind Einlagen in Sparbriefen durch die gesetzliche Einlagensicherung des jeweiligen Landes, in dem die Bank ansässig ist, abgesichert.

Diese Absicherung gewährt Schutz für Einlagen von bis zu 100.000 € pro Kunde und Bank. Bei Beträgen, die über diese gesetzliche Einlagensicherung hinausgehen, können zusätzliche Einlagensicherungsfonds eine erweiterte Absicherung bieten.

Dies macht Sparbriefe zwar zu einer der sichersten Formen der Geldanlage, aber auch sie sind nicht völlig frei von Risiken:

- Zinsänderungsrisiko: Das Zinsänderungsrisiko ist eines der Hauptprobleme bei Sparbriefen. Wenn die allgemeinen Marktzinsen steigen, können neu ausgegebene Sparbriefe höhere Zinssätze bieten, während ältere Sparbriefe mit niedrigeren Zinssätzen weniger attraktiv werden. Wenn Du Dich für eine längere Laufzeit entscheidest, bist Du länger an den festen Zinssatz gebunden.

- Liquiditätsrisiko: Sparbriefe sind normalerweise für die vereinbarte Laufzeit nicht liquide. Das bedeutet, dass Du während dieser Zeit nicht auf das investierte Geld zugreifen kannst, es sei denn, Du akzeptierst Strafgebühren oder Zinsverluste.

- Inflationsrisiko: Bei Sparbriefen mit festen Zinssätzen kann das Kapital am Ende der Laufzeit aufgrund von Inflation an Kaufkraft verlieren. Das bedeutet, dass die Zinsen möglicherweise nicht ausreichen, um die steigenden Lebenshaltungskosten auszugleichen.

- Bonitätsrisiko: Das Bonitätsrisiko bezieht sich auf die Fähigkeit der Bank oder Sparkasse, die Sparbriefe bei Fälligkeit zu bedienen. Daher ist es wichtig, dass Du eine seriöse und gut bewertete Bank oder Sparkasse für den Kauf von Sparbriefen auswählst, um das Bonitätsrisiko zu minimieren.

Um die Risiken zu minimieren, solltest Du die Laufzeit und die Zinssätze sorgfältig prüfen und sicherstellen, dass Du die Bedingungen des Sparbriefs vollständig verstehst.

Reicht die Rendite Deiner Sparanlagen, um die Inflation auszugleichen?

Sparbriefe vs. Tagesgeld: Welche Option ist die beste?

Sparbriefe und Tagesgeld sind beliebte Formen von sicheren Geldanlagen, aber sie unterscheiden sich in Bezug auf Rendite, Liquidität und Flexibilität.

1. Sparbriefe:

- Rendite: Sparbriefe bieten in der Regel höhere Zinsen als Tagesgeldkonten, da sie an eine längere Laufzeit gebunden sind und das Geld nicht vorzeitig abgehoben werden kann.

- Liquidität: Sparbriefe sind normalerweise für die vereinbarte Laufzeit nicht liquide. Es gibt jedoch Ausnahmen, wie Sparbriefe mit vorzeitiger Kündigungsoption, die oft niedrigere Zinsen bieten.

- Flexibilität: Sparbriefe sind in Bezug auf die Laufzeit weniger flexibel als Tagesgeldkonten.

2. Tagesgeld:

- Rendite: Tagesgeldkonten bieten niedrigere Zinsen im Vergleich zu Sparbriefen, da sie eine höhere Liquidität bieten.

- Liquidität: Tagesgeldkonten sind äußerst liquide. Du kannst jederzeit Geld einzahlen oder abheben, ohne Strafgebühren zu riskieren.

- Flexibilität: Tagesgeldkonten sind sehr flexibel und eignen sich gut für Notfälle oder kurzfristige finanzielle Bedürfnisse.

Aber weder Tagesgeld noch Sparbriefe erzielen eine so hohe Rendite, dass sie dem Geldwertverlust entgegenwirken.

Ob Tagesgeld oder Sparbriefe als Geldanlage gewählt werden sollten, muss gut bedacht werden

Alternativen zu Sparbriefen: Aktien

Aktien und ETFs dagegen sind eine lohnenswerte Alternative zu Sparbriefen, da sie die Möglichkeit bieten, langfristig höhere Renditen zu erzielen:

- Potenziell höhere Renditen: Im Vergleich zu Sparbriefen bieten Aktien und ETFs die Möglichkeit, langfristig höhere Renditen zu erzielen. Historisch gesehen haben Aktienmärkte im Durchschnitt eine Rendite erzielt, die über der Inflationsrate lag.

- Kapitalzuwachs: Durch den Kauf von Aktien beteiligst Du Dich am Wachstum und Erfolg von Unternehmen. Wenn die Aktienkurse steigen, erhöhst Du den Wert Deiner Anlagen.

- Dividenden: Viele Aktien zahlen regelmäßige Dividenden, was eine Einkommensquelle für Anleger darstellen kann. Dividenden können auch dazu beitragen, Verluste in schlechten Marktbedingungen abzumildern.

- Diversifikation: Der Kauf von Aktien ermöglicht es Dir, in verschiedene Unternehmen und Branchen zu investieren, was Dein Risiko streut. Bei dem Kauf von ETFs ist diese Diversifikation schon automatisch gegeben, da in einem ETF viele verschiedene Aktien enthalten sind.

- Liquidität: Im Gegensatz zu Sparbriefen sind Aktien sehr liquide. Du kannst sie jederzeit kaufen oder verkaufen, ohne auf lange Laufzeiten warten zu müssen.

Trotz dieser Vorteile sind Aktien auch mit höheren Risiken verbunden. Die Aktienmärkte können volatil sein, und es besteht die Möglichkeit, dass Du einen Teil oder sogar den gesamten Wert Deiner Anlagen verlierst, wenn Du nicht klug investierst.

Deshalb ist es so wichtig, dass Du diversifizierst und in verschiedene Anlageklassen investierst, um ein ausgewogenes Portfolio zu erstellen. Wenn Du unsicher bist, ist es hilfreich, Dich von einem Experten beraten zu lassen.

Fazit: Ich würde niemals in Sparbriefe investieren

Ich persönlich nutze Tagesgeldkonten nur, um einen gewissen Betrag immer schnell verfügbar zu haben. Allerdings bin ich mir darüber im Klaren, dass dieser "Notgroschen" auf dem Tagesgeldkonto nicht dazu dient, Renditen zu erzielen.

Um hohe Renditen von 20 % und mehr pro Jahr zu verwirklichen, nutze ich saisonale Strategien an der Börse. Diese Strategien sind über das gesamte Jahr aufeinander aufgebaut, sodass ich immer in den gewinnwahrscheinlichsten Märkten investiert bin und mit wenig Aufwand, die besten Gewinne erzielen kann.

Mein kostenloses Seminar als ersten Schritt für Deine Börsenkarriere nutzen

Wenn Du wie viele meiner Kunden die finanzielle Freiheit als Ziel verfolgst, möchte ich Dir empfehlen, einen Schritt in Richtung dieses Ziels zu mache: Du kannst mit der Teilnahme an meinem kostenlosen zweitägigen Webinar "Rendite Unlimited" beginnen.

Hier werde ich Dir als Einsteiger in die Welt des Aktienhandels die Grundlagen des Tradings und Investments vermitteln. Zusätzlich dazu teile ich viele wertvolle Tipps und verschiedene Strategien, die sowohl im Trading als auch im Investment erfolgreich angewendet werden können.

Wenn Du diese Gelegenheit nutzen möchtest, melde Dich auf der folgenden Seite an und vergiss nicht, bei der Bestellung den Gutscheincode RU100 einzugeben. Dadurch sicherst Du Dir Deinen Platz in meinem nächsten Webinar:

Rendite Unlimited – jetzt kostenlos teilnehmen! (Gutscheincode RU100)

Jetzt Beratungstermin vereinbaren

Oder möchtest Du noch tiefer in die verschiedenen saisonalen Strategien an der Börse eintauchen und erfahren, wie Du als Anleger in der Lage bist, Dein Vermögen weiter auszubauen?

In diesem Fall lade ich Dich herzlich ein, einen Beratungstermin mit einem Mitglied meines Teams zu vereinbaren. Gemeinsam können wir herausfinden, welche unserer Ausbildungen am besten zu Deinen individuellen Zielen und Vorstellungen passt.

Wähle jetzt Deinen Termin für das kostenlose Beratungsgespräch aus!