Geldanlage bei der Deutschen Bank

Von Mario Lüddemann

Trading

Investment

Inhaltsverzeichnis

Die Wahl der richtigen Bank oder des richtigen Finanzinstituts für Deine Geldanlagen ist ein entscheidender Schritt Deiner finanziellen Reise. Eine der prominentesten Banken in Deutschland, die in diesem Kontext oft in Betracht gezogen wird, ist die Deutsche Bank. Als eines der größten und bekanntesten Finanzinstitute des Landes bietet die Deutsche Bank eine breite Palette von Anlagemöglichkeiten und Finanzdienstleistungen für Dein Geld an.

In diesem Blogbeitrag werden wir einen genauen Blick auf Geldanlagen bei der Deutschen Bank werfen, die Vor- und Nachteile beleuchten und die damit verbundenen Kosten und Gebühren untersuchen.

Ebenso werden wir Alternativen zur Geldanlage bei der Deutschen Bank sowie einige wichtige Aspekte hervorheben, die bei der Entscheidung für oder gegen eine Bank als Geldanlagepartner berücksichtigt werden sollten.

Ist die Geldanlage bei der Deutschen Bank rentabel?

Deutsche Bank: Eine Einführung

Die Deutsche Bank ist eine der führenden und bekanntesten Banken in Deutschland und zählt zu den global agierenden Großbanken. Mit einer Geschichte, die bis ins 19. Jahrhundert zurückreicht, hat die Deutsche Bank eine bedeutende Rolle im deutschen und internationalen Bankwesen gespielt. Als eine der systemrelevanten Banken in Europa ist sie auch heute noch im Finanzsektor sehr bedeutend.

Die Deutsche Bank bietet eine breite Palette von Finanzdienstleistungen und Anlagemöglichkeiten an. Sie bedient nicht nur Privatkunden, sondern auch Unternehmen, institutionelle Investoren und Regierungen auf der ganzen Welt.

Geldanlagen bei der Deutschen Bank: Ein Überblick

Die Deutsche Bank bietet eine breite Palette von Geldanlagemöglichkeiten, um die Bedürfnisse einer breiten Kundengruppe zu erfüllen. Die wichtigsten Geldanlageprodukte und -dienstleistungen bei der Deutschen Bank sind: Sparkonten und Termineinlagen, Festgeld-Angebote, Investmentfonds, Anleihen, Aktienhandel, Vermögensverwaltung und Private Banking.

Diese Vielfalt ermöglicht es den Kunden, unterschiedliche Anlagestrategien zu verfolgen, je nach ihren individuellen finanziellen Zielen, ihren Wünschen am Zinsmarkt und ihrer Risikobereitschaft.

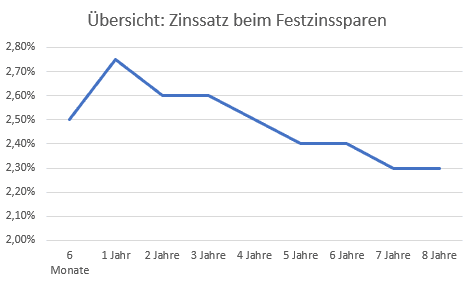

Zinssatz bei unterschiedlicher Laufzeit beim Deutsche Bank Festzinssparen

Vor- und Nachteile der Geldanlage bei der Deutschen Bank

Die Entscheidung zur Geldanlage bei der Deutschen Bank sollte, wie bei jeder anderen Bank auch, sorgfältig abgewogen werden. Denn wie so oft gibt es auch hier sowohl Vor- als auch Nachteile.

Vorteile:

- Vielfältige Geldanlagemöglichkeiten: Die Deutsche Bank bietet, wie schon beschrieben, eine breite Palette von Anlageprodukten und -dienstleistungen mit verschiedenen Zinsen, die es Anlegern ermöglichen, ihre Portfolios nach ihren individuellen Bedürfnissen und Zielen zu gestalten.

- Internationale Präsenz: Als eine der größten Banken weltweit hat die Deutsche Bank Zugang zu globalen Märkten und Anlagechancen. Dies kann für Anleger von Vorteil sein, die international diversifizieren möchten.

- Professionelle Beratung: Die Deutsche Bank stellt Finanzberater und Vermögensverwalter zur Verfügung, um Kunden bei der Entwicklung von Anlagestrategien und der Auswahl geeigneter Produkte zu unterstützen.

- Online-Tools: Kunden haben Zugriff auf umfangreiche Online-Tools in ihrem Online-Banking.

- Sicherheit und Stabilität: Als etabliertes Finanzinstitut ist die Deutsche Bank bestrebt, die Sicherheit und Stabilität der Anlagen ihrer Kunden zu gewährleisten. Das wird auch durch die gesetzliche Einlagensicherung gewährleistet, die Kundengelder bis zu einer Höher von 100.000 Euro absichert.

Nachteile:

- Gebühren und Kosten: Die Deutsche Bank erhebt Gebühren und Kosten für verschiedene Dienstleistungen und Produkte, die den Gesamtertrag beeinflussen können. Da es wichtig ist, die Gebühren zu verstehen und zu berücksichtigen, werden wir auf diesen Punkt später noch genauer eingehen.

- Mindestanforderungen: Einige Anlageprodukte der Deutschen Bank erfordern einen Mindestanlagebetrag, der nicht für alle Anleger zugänglich ist.

- Wettbewerb: Da es viele andere Banken und Finanzinstitute gibt, die ähnliche Dienstleistungen anbieten, ist es sinnvoll, verschiedene Optionen zu vergleichen, bevor man sich für die Deutsche Bank entscheidet. Denn andere Institute haben ggf. bessere Zinssätze für das Festgeldkonto oder ein anderes Anlagekonto als die Deutsche Bank.

- Marktrisiken: Wie bei jeder Geldanlage gibt es Risiken, die mit Marktschwankungen und anderen Faktoren verbunden sind. Die Deutsche Bank kann bei der Risikobewertung helfen, aber Anleger sollten sich bewusst sein, dass Kapitalverluste möglich sind.

- Standortabhängigkeit: Die Verfügbarkeit bestimmter Produkte und Dienstleistungen kann je nach Standort variieren, daher ist es wichtig, sich vor Ort über die Angebote zu informieren.

- Fehlende Objektivität: Obwohl die Berater Experten auf ihrem Gebiet sind, solltest Du Dir darüber im Klaren sein, dass sie Verkäufer für ihre Produkte sind und somit nicht immer das Beste für Dich wollen, sondern in erster Linie im Sinne ihres Arbeitgebers, der Deutschen Bank, handeln.

Wo lässt sich die höchste Rendite für das Ersparte erzielen?

Gebühren und Kosten bei der Deutschen Bank

Die Kosten und Gebühren sind, wie eben schon angedeutet, wichtige Aspekte, die bei Geldanlagen bei der Deutschen Bank berücksichtigt werden sollten. Und da es verschiedene Gebühren gibt, möchte ich hier noch einmal näher darauf eingehen:

- Transaktionskosten: Beim Kauf und Verkauf von Finanzinstrumenten wie Aktien, Anleihen oder Fondsanteilen fallen Transaktionskosten an. Diese Gebühren variieren je nach Art des Instruments und des Handelsvolumens.

- Verwaltungsgebühren: Viele Anlageprodukte bei der Deutschen Bank unterliegen Verwaltungsgebühren. Diese Gebühren werden in der Regel als Prozentsatz des verwalteten Vermögens berechnet. Je höher das verwaltete Vermögen ist, desto höher sind die Verwaltungsgebühren. Dies kann im Laufe der Zeit erhebliche Auswirkungen auf die Gesamtrendite haben.

- Performance-Gebühren: Einige Anlagefonds, insbesondere Hedgefonds und alternative Anlageprodukte, können Performance-Gebühren erheben. Diese Gebühren werden nur fällig, wenn der Fonds eine bestimmte Rendite erzielt. Sie sollen Anreize für Fondsmanager schaffen, gute Ergebnisse zu erzielen, können jedoch die Gesamtrendite beeinflussen.

- Ausgabeaufschläge: Bei bestimmten Investmentfonds können Ausgabeaufschläge anfallen, die beim Kauf von Fondsanteilen gezahlt werden müssen. Diese Gebühren gehen nicht in das Fondsvermögen ein, sondern werden an die Bank oder den Vermittler gezahlt.

- Depotgebühren: Die Verwahrung und Verwaltung von Wertpapieren im Depot kann mit Depotgebühren verbunden sein. Diese Gebühren können monatlich oder jährlich anfallen und variieren je nach Depotart und -umfang.

- Währungsumrechnungsgebühren: Wenn Du in ausländische Wertpapiere investierst und Währungen umrechnen musst, fallen hierfür oft Gebühren an. Es ist wichtig, sich über die Kosten für Währungsumrechnungen zu informieren, da sie die Gesamtkosten Deiner Anlage beeinflussen können.

Alternativen zur Geldanlage bei der Deutschen Bank

Es gibt verschiedene Alternativen zur Geldanlage bei der Deutschen Bank, je nach Deinen individuellen Präferenzen und Anlagezielen. Hier sind einige Optionen, die Du in Betracht ziehen kannst:

- Online-Broker: Wenn Du aktiv in Aktien, Anleihen, ETFs/ETCs oder andere Finanzinstrumente investieren möchtest, solltest Du ein Online-Brokerage-Konto bei einer spezialisierten Handelsplattform eröffnen. Diese bieten oft niedrigere Gebühren und ermöglichen es Dir, selbständig zu handeln. In meinem Blogartikel über CapTrader und Interactive Brokers habe ich die beiden Anbieter miteinander verglichen: CapTrader vs. Interactive Brokers: Welcher Anbieter ist für Dich geeignet?

- Anleihen sind festverzinsliche Wertpapiere, bei denen Du Geld an den Emittenten verleihst, und im Gegenzug erhältst Du regelmäßige Zinszahlungen sowie das Kapital zurück, wenn die Anleihe ausläuft. Dies kann eine stabile Einkommensquelle darstellen, ist jedoch von der Bonität des Emittenten abhängig und kann je nach Zinssatz und Laufzeit variieren.

- Immobilien: Die Investition in Immobilien, sei es durch den Kauf von Eigenheimen, gewerblichen Immobilien oder Immobilieninvestmentfonds, kann eine Möglichkeit sein, in physische Vermögenswerte zu investieren.

- Edelmetalle: Investitionen in Edelmetalle wie Gold, Platin und Silber können als Absicherung gegen wirtschaftliche Unsicherheiten dienen. Du könntest physisches Edelmetall kaufen oder in Edelmetall-ETFs bzw. -ETCs investieren.

- Kryptowährungen: Kryptowährungen wie Bitcoin und Ethereum haben in den letzten Jahren an Beliebtheit gewonnen. Sie sind jedoch hoch volatil und sollten mit Vorsicht gehandelt werden.

- Rohstoffe: Eine weitere Anlageoption sind Rohstoffe, die eine breite Palette von Waren umfassen, darunter Agrarrohstoffe wie Getreide und Öl, Edelmetalle wie Gold und Silber, sowie Industrierohstoffe wie Erdöl und Kupfer. Rohstoffe sind oft an die Wirtschaftsentwicklung gekoppelt und können als Diversifikation in einem Investmentportfolio dienen. Investitionen in Rohstoffe können über physische Käufe, Futures-Kontrakte oder Rohstoff-ETFs getätigt werden.

Die Wahl der richtigen Alternative hängt von Deinen finanziellen Zielen, Deiner Risikobereitschaft und Deinem Kenntnisstand ab.

Denke daran, dass Diversifikation oft ein wichtiger Schlüssel zur Risikominimierung und ein wichtiger Bestandteil Deines Risk- und Moneymanagements ist. Daher kann es sinnvoll sein, verschiedene Anlagemöglichkeiten zu kombinieren.

Fazit: Die Deutsche Bank als Geldanlagemöglichkeit

In Anbetracht der Gebühren und Kosten, die mit Geldanlagen bei der Deutschen Bank verbunden sind, sowie der begrenzten Renditemöglichkeiten in traditionellen Sparprodukten, sind für mich Aktien und Rohstoffe wie Gold die einzige sinnvolle Alternative zu klassischen Bank- oder Versicherungsprodukten.

Denn gerade Aktieninvestitionen bieten die Möglichkeit auf langfristige Renditen, die in der Regel deutlich über den Zinssätzen von Sparkonten liegen. Mit den Strategien aus meinem Investment-Mentoring können zum Beispiel Renditen von 20 % + X pro Jahr erreicht werden.

Mein kostenloses Seminar als ersten Schritt für Deine Börsenkarriere nutzen

Wenn Du wie viele meiner Kunden die finanzielle Freiheit als Ziel verfolgst, kannst Du einen ersten Schritt in Richtung dieses Ziels machen: Du kannst mit der Teilnahme an meinem kostenlosen zweitägigen Webinar "Rendite Unlimited" beginnen.

Hier werde ich Dir als Einsteiger in die Welt des Aktienhandels die Grundlagen des Tradings und Investments vermitteln. Zusätzlich dazu teile ich viele wertvolle Tipps und verschiedene Strategien, die sowohl im Trading als auch im Investment erfolgreich angewendet werden können.

Wenn Du diese Gelegenheit nutzen möchtest, melde Dich auf der folgenden Seite an und vergiss nicht, bei der Bestellung den Gutscheincode RU100 einzugeben. Dadurch sicherst Du Dir Deinen Platz in meinem nächsten Webinar:

Rendite Unlimited – jetzt kostenlos teilnehmen! (Gutscheincode RU100)

Jetzt Beratungstermin vereinbaren

Oder möchtest Du noch tiefer in die verschiedenen saisonalen Strategien an der Börse eintauchen und erfahren, wie Du als Anleger in der Lage bist, Dein Vermögen weiter auszubauen?

In diesem Fall lade ich Dich herzlich ein, einen Beratungstermin mit einem Mitglied meines Teams zu vereinbaren. Gemeinsam können wir herausfinden, welche unserer Ausbildungen am besten zu Deinen individuellen Zielen und Vorstellungen passt.

Wähle jetzt Deinen Termin für das kostenlose Beratungsgespräch aus!